低空经济包含低空基础设施、低空航空器制造、低空运营服务、低空飞行保障四部分,如下表所示。

表3 低空经济范围

资料来源:赛迪研究院等,深企投产业研究院整理

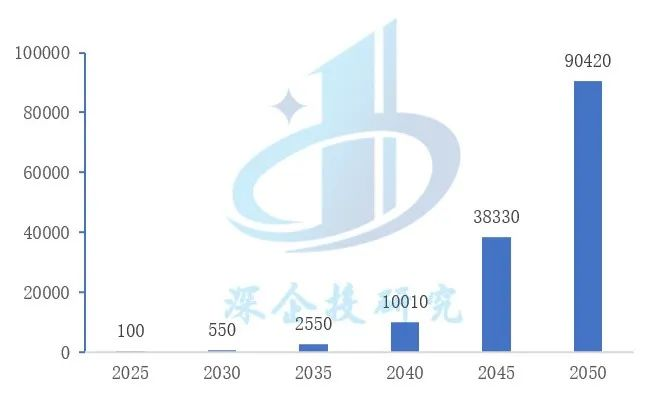

全球城市空中交通市场规模将爆发式增长。2021年5月摩根士丹利发布eVTOL行业报告,预计2030年以eVTOL为核心的载人(UAM)、货运(RAM)等综合市场规模将达到550亿美元;2040年突破1万亿美元,其中货运物流、城市载人两大场景占比大致分别为52%、46%,长途航空占比2%,军队政府占比1%;2050年达到9万亿美元。

图3 全球UAM市场规模预测(亿美元)

资料来源:Morgan Stanley Research

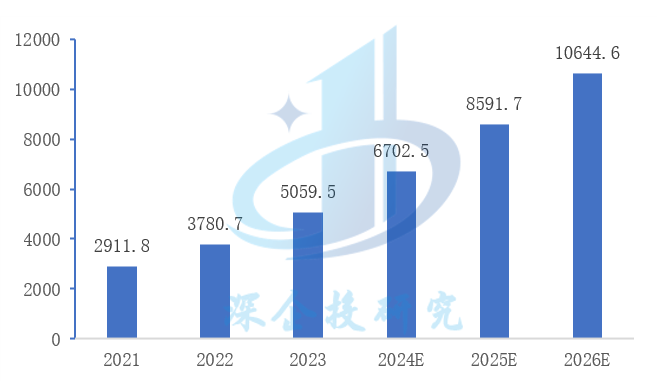

我国低空经济规模迅速增长。根据赛迪顾问《中国低空经济发展研究报告(2024)》数据,2023年我国低空经济规模突破5000亿元,预计到2026年突破1万亿元;截止至2024年2月,中国低空经济领域共有企业超5.7万家,其中近五年新成立的企业数近2.1万家,近十年成立的企业数占比接近80%。IDEA研究院数据显示,到2025年低空经济对我国国民经济的综合贡献值将达3-5万亿元人民币。

图4 我国低空经济规模

资料来源:赛迪顾问《中国低空经济发展研究报告(2024)》

低空航空器制造市场将持续增长,拉动放大整体低空经济规模。根据工信部2024年4月国新办发布会上数据,2023年我国通用航空制造业产值超过510亿元(其中预计民用无人机制造产值200-300亿元),同比增长近60%。我国通航制造业虽然规模不大,但支撑作用显著。根据中国民航网发布的《把握规律,促进通用航空产业聚集化发展》,2017年美国通航整机制造仅占通航制造产值的16%、占通航总产值的5%,即通航整机制造与通航制造、通用航空行业总产值之比分别为1:6和1:20。依托技术进步、低空应用场景拓展、服务延伸渗透,我国无人机、eVTOL、通航飞机(民用直升机以及固定翼飞机)总体市场规模将持续快速增长,同时也将反向拉动以通用机场、直升机起降点、低空新型基础设施等相关产业链上下游投资,以及低空经济各类应用和消费场景繁荣发展。

•

•  •

•  •

•  •

•  •

•  •

•  •

•  •

•  •

•  •

•